품목분류 컨설팅을 통한 수출 지원형 모델

- 품목분류 오류로 수출시 FTA 혜택을 향유하지 못하는 기업에 대한 컨설팅 실시로 수출 지원

- ① 잘못된 품목분류로 FTA 혜택을 향유치 못하는 기업 상당수 존재

예)정확한 품목분류 A(수출국 협정세율: 0%), 잘못된 품목분류 B(수출국 협정세율: 10%) - ② 기존 B로 품목분류를 해온 기업→컨설팅 서비스 제공→A로 품목분류 후 수출토록 지원

현재 관세청에서 對아세안 수출기업중 품목분류 오류 가능업체(50개 업체)를 분석하고 컨설팅 서비스 예정

- ① 잘못된 품목분류로 FTA 혜택을 향유치 못하는 기업 상당수 존재

- 수출기업 : 컨설팅 후 A로 분류(관세청 : 품목 분류 컨설팅 제공) → 품목분류 A → 수출시 협정세율 0% 적용(관세청 : FTA 혜택 향유를 위한 관세청 FTA컨설팅 제공) → 미국 등 FTA체약국

- 수출기업 : 기존 B로 분류 → 품목분류 B → 기존 수출시 협정세율 10% 적용 → 미국 등 FTA체약국

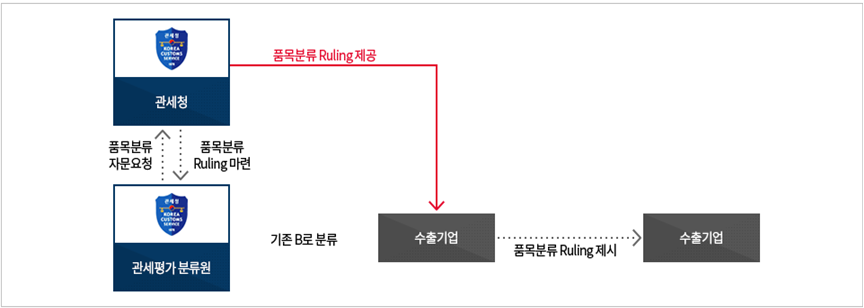

수출업체 세율적용 컨설팅 시스템과의 연계모델

- 관세평가분류원: 품목분류 Ruling 제공마련, 수출업체에 대한 비즈니스 컨설팅 공동 수행

- 수출업체는 동 Ruling을 상대국 세관당국에 제시→품목분류 의견대립으로 인한 시간, 비용 절약

- 관세청 → 품목분류 Ruling 마련 → 관세평가 분류원(기존 B로 분류) → 품목분류 자문요청 → 관세청

- 관세청 → 품목분류 Ruling 제공 → 수출기업 → 품목분류 Ruling 제시 → 수출기업

주요 통관애로 해소사례

- 인도세관의 CEPA 원산지 증명서 불인정으로 인한 특혜 배제

- [내용] 인도세관은 우리나라에서 발급된 수출물품 원산지증명서가 양국 간 합의한 대로 ‘07년 품목분류 기준을 따라 작성되었음에도 ‘17년 기준을 적용

- [활동] ① 인도 관세협력관 피해사실 확인 ② 인도 관세협력관은 인도 관세청을 방문해 부당성을 설득 ③ 인도 관세청은 한국 측 의견이 맞다고 판단한 후 지역세관에 시정조치를 명함 ⇒ FTA 원산지증명서 인정 및 특혜적용 (100억원 절감) - 우리 수출 주력품의 품목분류 국제분쟁 승소

- [내용] 'TAB Bonder'에 대해 중국 해관에서 품목 분류를 제8479호(0%)에서 제8515호(8%)로 결정하고 추징통보

- [활동] ① 사실관계 확인 ② 품목분류 논리 등 의견서 제공 ③중국 해관총서는 동품목을 WCO HS 위원회에 상정 ④ 2차에 걸친 위원회를 통해 우리 측 의견(제8479.89호, 0%)대로 결정 ⇒ 약 160억원 관세비용 절감 - 현지기동팀 파견을 통해 외국세관의 왜곡된 품목분류 정정

- [내용] H사의 수출물품(가스절연 개폐장치, 0%)을 인도세관에서 회로단속용 개폐기(관세 5%)로 분류하여 통관보류 및 관세(총 1,300만불) 추징 통보

- [활동] ① 수출업체 면담 및 사실관계 확인 ② 수출물품에 대한 관세청 분류의견서 제공 ③ 현지 기동팀 파견, 인도 세관당국 면담 및 협조 요청 ④ 우리측 품목분류 의견 수용 ⇒ 가스절연개폐장치(0%)로 분류, 약 150억원 비용절감 - 세관 간 협력 네트워크를 활용한 통관지체 해소

- [내용] L사 수출 LCD TV 부품에 대해 폴란드 관세청이 기상, 전산시스템 불안정 등을 이유로 통관을 지연, 약 10만대의 LCD TV 생산라인 가동 차질 위기

- [활동] ① 긴급 처리사안으로 분류, 현지 상황 파악 및 대응책 마련 ② 수작업 통관 등 현지 관세청 설득 논리 개발 ③ 관세청장 서신 발송 ④ 현지 기동팀 파견, 현지 세관 협조 요청 ⇒ 즉시통관으로 기업손실 50억원 방지

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?