RCEP 활용모델 선정

RCEP 활용모델 선정

| 활용모델 유형 | HSK | 상품명 |

|---|---|---|

| 1. 완화된 PSR을 활용한 수출 확대 모델 | 6116.10 | 작업용 장갑 |

| 2. 역내영역 확장으로 인한 PSR 충족 용이성 증가 모델 | 8480.71 | 고무나 플라스틱 성형용 주형(사출식이나 압축식) |

| 2710.19 | 자동차용 기관 오일 | |

| 3. RCEP 발효로 일본 특혜관세 혜택 발생 모델 | 3921.19 | 격리막(이차전지 제조용) |

유의사항

- 물품의 HS코드, 세율, 원산지결정기준은 실제 수출시점의 수출 상대국(수입국) 기준으로 재확인 하는 것을 권장함

- 활용모델은 운임, 보험료 등의 비용과 거래종류에 따른 특이사항은 고려되지 않았으며,거래관계로 설정한 국가와 수입하는 부품 등은 모두 실제사례가 아닌 예시임

- 1. 원산지결정기준(PSR) 완화로 인한 수출 확대 모델

- 2. 역내영역 확장(누적기준)으로 인한 원산지 충족 용이성 증가 모델

- 3. 일본과 최초 협정 발효에 따른 특혜관세 혜택 발생 모델

1. 원산지결정기준(PSR) 완화로 인한 수출 확대 모델

품목 : 작업용 장갑

| 품목 | 작업용 장갑 |

|---|---|

| HS 코드 | 6116.10 |

|

|

|

|

|

| 기존 협정과 RCEP PSR 엄격성 비교 (작업용 장갑 : HS 6116.10) | |

|---|---|

|

|

| 칠레 | CC(HS 5106~5113, 5204~5212, 5307~5308, 5310-5311, Ch 54, 5508~5516, 6001~6002 제외) + 재단 및 봉제 |

| 미국 | CC(HS 5106~5113, 5204~5212, 5307~5308, 5310~5311, 5401~5402, 5403.20, 5403.33~5403.39, 5403.42~5408, 5508~5516, 6001~6006 제외) + 재단 및 봉제 |

| 콜롬비아 | CC (HS 5106~5113, 5204~5212, 54.01~54.02, 5404, 5407~5408, 5508~5516, 6001~ 6006 제외) |

| EU, 튀르키예, 영국 | 방사+편성 or 편성+절단을 포함한 완성공정(2조각 이상) |

| 페루 | CC(HS 5106~5113, 5205~5212, 5306~5311, 5402.11~5402.39, 5402.45 ~5402.69, 5404.12~5404.90, 5406~5408, 5509~5516, 6001~6006 제외) + 재단 및 봉제 |

| 인도 | 편성(편직) 공정 |

| 캐나다 | CC + 재단/봉제/기타 결합공정 역내 수행 or CC+편성공정 |

| 아세안 | CC + 재단 및 봉제 or RVC(40) |

| 싱가포르, EFTA | CC(ex 제60류) + 재단 및 봉제 |

| 중국, 베트남 | CC or RVC40 |

| 뉴질랜드, 호주 | CC |

| RCEP | CC |

| 기체결 협정에서 「재단+봉제 규정」 및 「원재료 제한」 규정이 있는 경우 |

|---|

|

| 협정별 역외산 사를 사용하여 생산시 원산지 충족여부 | |||

|---|---|---|---|

|

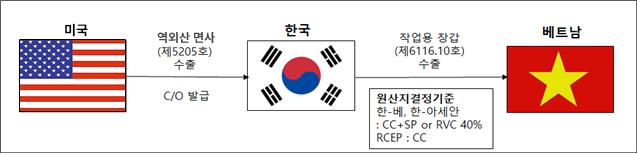

역외산 면사(HS 5205 및 5206)

|

편성(제단+봉제 없음) + 고무나 플라스틱 도포ㆍ침투 |

제6116.10호

|

|

| 충족 | 불충족 | ||

| 캐나다, 인도, 뉴질랜드, 호주, 중국, 베트남, RCEP | 칠레, 미국, 콜롬비아, EU, 튀르키예, 영국, 페루, EFTA, 아세안, 싱가포르 | ||

| RCEP PSR 완화로 인한 효과 |

|---|

|

- 1. 원산지결정기준(PSR) 완화로 인한 수출 확대 모델

- 2. 역내영역 확장(누적기준)으로 인한 원산지 충족 용이성 증가 모델

- 3. 일본과 최초 협정 발효에 따른 특혜관세 혜택 발생 모델

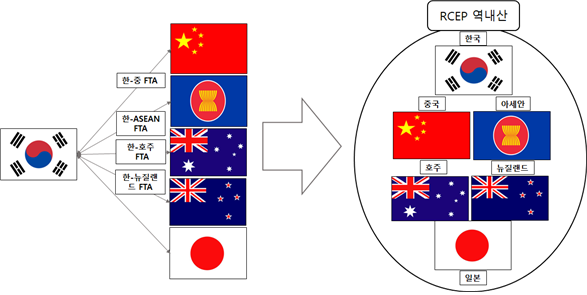

2. 역내영역 확장(누적기준)으로 인한 원산지 충족 용이성 증가 모델

| 역내영역 확장 효과 | |

|---|---|

|

|

| 양자협정 체제 | 다자협정 체제(RCEP) |

|

|

|

| 누적 조항 사용 시 주의사항 | |

|

|

품목1 : 고무나 플라스틱 성형용 주형(사출식이나 압출식)

| 품목 1 | 고무나 플라스틱 성형용 주형(사출식이나 압출식) | ||||||

|---|---|---|---|---|---|---|---|

| HS 코드 | 8480.71 | ||||||

|

|||||||

|

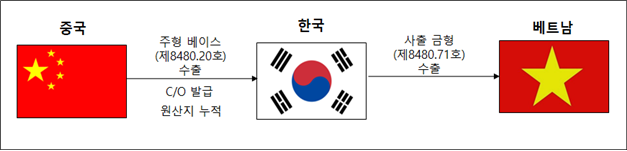

거래관계 예시 : 한국 A는 사출금형(제8480.71호)을 베트남으로 수출함

|

|||||||

| 구분 | 품명 | HS 코드 | 단가(원) | 원산지 |

|---|---|---|---|---|

| BOM | A | 8480.20 | 3,000 | 중국 |

| B | 8480.71 | 1,000 | 한국 | |

| C | 7326.90 | 1,000 | 베트남 | |

| D | 7226.91 | 3,000 | 미국 | |

| E | 7226.91 | 1,000 | 일본 | |

| 기타경비 | - | 1,000 | - | |

| 합계 | - | 10,000 | - | |

| 베트남 수출시 한-아세안 FTA 활용 |

|---|

|

| 베트남 수출시 RCEP 활용 |

|

| RCEP 역내영역 확장 효과 |

|

품목2 : 자동차용 기관 오일

| 품목 2 | 자동차용 기관 오일 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| HS 코드 | 2710.19 | ||||||||

|

|||||||||

|

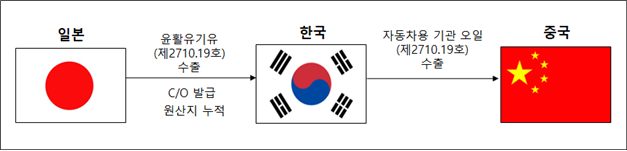

한국의 생산자 A는 일본에서 윤활유기유(제2710.19호)를 수입하여 자동차용 엔진오일(제2710.19)을 생산 중국과 베트남으로 수출함

|

|||||||||

| 주요 원재료 | 품명 | HS 코드 | 주요 수입국 |

|---|---|---|---|

| 원산지 결정기준 | 윤활유기유 | 2710.19-5020 | 아세안, 일본, 러시아, UAE, 카타르 |

| 원산지 판정 (RCEP 발효 전) | |||

|

|||

| ↓ | |||

| 원산지 판정 (RCEP 발효 후) | |||

|

|||

| RCEP 역내영역 확장 효과 | |||

|

|||

- 1. 원산지결정기준(PSR) 완화로 인한 수출 확대 모델

- 2. 역내영역 확장(누적기준)으로 인한 원산지 충족 용이성 증가 모델

- 3. 일본과 최초 협정 발효에 따른 특혜관세 혜택 발생 모델

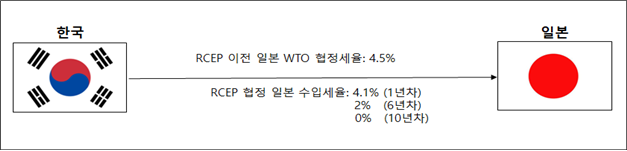

3. 일본과 최초 협정 발효에 따른 특혜관세 혜택 발생 모델

품목 : 격리막(이차전지 제조용)

| 품목 | 격리막(이차전지 제조용) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| HS 코드 | 3921.19 | ||||||||||

|

|||||||||||

|

한국의 생산자 A는 플라스틱 필름(제3921.19-1010호)을 만들어 일본으로 수출함

|

|||||||||||

| RCEP 발효 전 | |||||||||||

|

|||||||||||

| ↓ | |||||||||||

| RCEP 발효 효과 | |||||||||||

|

|||||||||||

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?