기업부담이 완화되는 보정제도 이용하세요.

보정제도는 조기 세액확정으로 안정적 기업활동을 보장합니다.

납세의무자가 부족세액을 수정신고할 경우 가산세를 부담하고 그 이후 사후세액심사를 통해 추징될 수 있으므로 조기세액확정을 통해 안정적 기업활동 및 기업부담을 완화코자 하는 제도입니다.

세액에 변경이 있는 보정·수정·경정제도는 신고 시기에 따라 다릅니다.

- 신고납부한 날부터 6월이내에 세액이 부족한 경우 →‘보정신청’

- 보정기간이 지난 후 신고납부한 세액이 부족한 경우 →‘수정신고’

- 최초 납세신고를 한 날로부터 5년이내에 신고납부한 세액이 과다한 경우 →‘경정청구’

세액에 변경이 있는 보정·수정·경정제도에 대한 신고 시기(보정신청, 수정신고, 경정청구)에 대한 정보를 나타내는 표입니다. 구분 보정신청 수정신고 경정청구 신고시기 납부한날로부터 6월 이내(보정기간) 보정기간 이후 부터 관세부과 제척기간 (경정청구의 경우)신고납부한날부터 5년 이내 증액여부 증액 증액 감액 보정이자 ○ × × 가산세 × ○ × 납부기한 보정신청한날의 다음날 수정신고한날의 다음날 납세고지를 받은 날부터 15일 관세부과제척기간 : 5년 또는 10년(관세포탈, 부정환급 등)

- 보정이자 산정기간을 명확히 개정하였습니다.

보정이자 산정기간 이전 당초 세액 납부기한의 다음날부터 보정세액납부일까지

개선 당초 세액 납부기한의 다음날부터 보정신청일까지

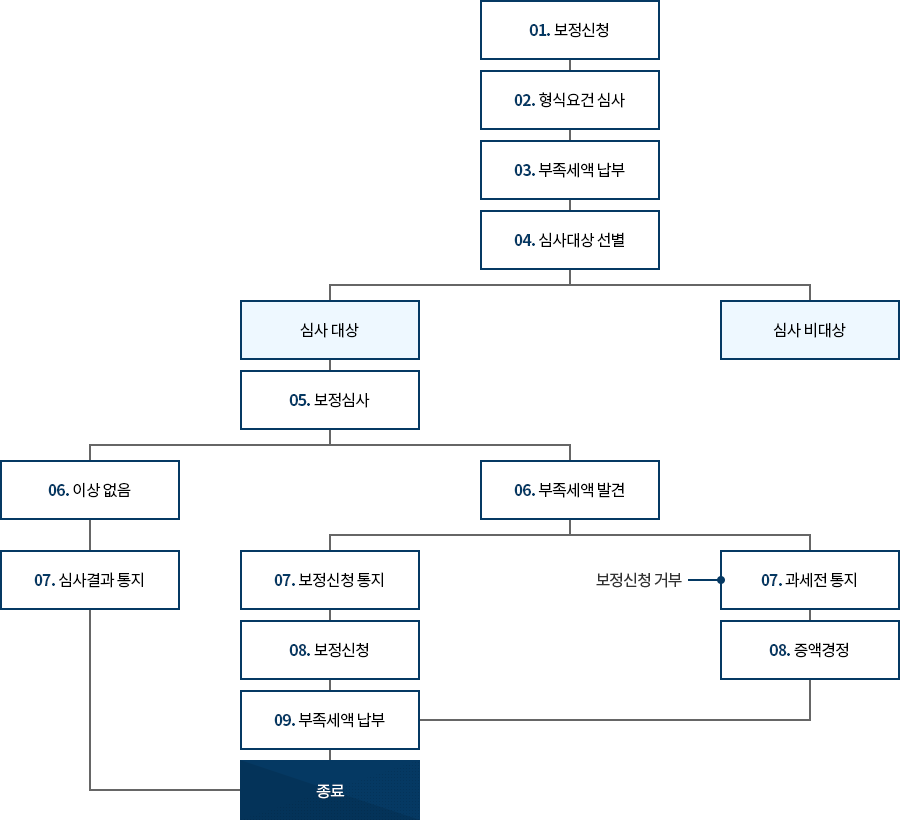

보정신청은 이렇게 진행됩니다.

- 01. 보정신청

- 02. 형식요건 심사

- 03. 부족세액 납부

- 04. 심사대상 선별

- 심사대상

- 심사 비대상

- 심사대상일경우 : 05. 보정심사

- 06. 이상없음

- 07. 심사결과 통지

- 종료

- 06. 부족세액발견

- 07. 보정신청 통지

- 08. 보정신청

- 09. 부족세액 납부

- 종료

- 07. 과세전 통지(보정 신청거부)

- 08. 증액경정

- 종료

- 07. 보정신청 통지

- 06. 이상없음

문의처

관세청 심사정책과 042-481-7863

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?