관세조사로 성실신고 여부를 확인합니다.

관세조사는 통관의 적정성 및 적법성을 확인합니다.

수출입업체에 대하여 관세법·대외무역법 등 통관 및 무역관련 법령에서 규정한 신고세액의 정확성, 수출입 요건 등 수출입 행위 전반에 걸친 적법성을 심사하는 것을 말합니다.

관세조사 대상 및 조사방법은 수입규모와 성실신고 여부에 따라 다릅니다.

관세조사란「관세법」제2조제20호에 따라 방문 또는 서면으로 납세자의 장부·서류 등을 조사하는 것을 말하며, '정기 관세조사'와 '비정기 관세조사'로 구분되며 선정기준은 다음과 같습니다.

| 정기 관세조사 | 비정기 관세조사 |

|---|---|

|

정기적 신고 성실도 분석결과 불성실 혐의가 있는 경우 장기(최근 4년 이상) 관세조사를 받지 않은 경우 무작위추출방식 표본조사를 하는 경우 |

신고 등 납세협력의무 불이행한 경우 구체적인 탈세제보 등이 있는 경우 신고내용에 탈세나 오류 혐의를 인정할 만한 자료가 있는 경우 |

AEO 공인업체에 대하여는 관세조사가 아닌 AEO 공인심사와 AEO 공인 후 ‘종합심사’를 실시하고 있습니다.

| AEO 공인업체 | 非AEO 업체 | |

|---|---|---|

| 공인/종합심사 | 정기 관세조사 | 비정기 관세조사 |

|

공인심사실시 후 AEO로 공인 AEO 공인 후 5년 주기 종합심사 실시 민·관 파트너십 |

최근 2년간 연평균 수입액 3천만불 이상 & 매출액 1천억원 이상 기업 4∼5년 주기 정기조사 세액, 외환, 통관요건 등 통합조사 |

세액탈루·법규위반 등 고위험업체 특정사안 비정기조사 타부서와 협동조사 |

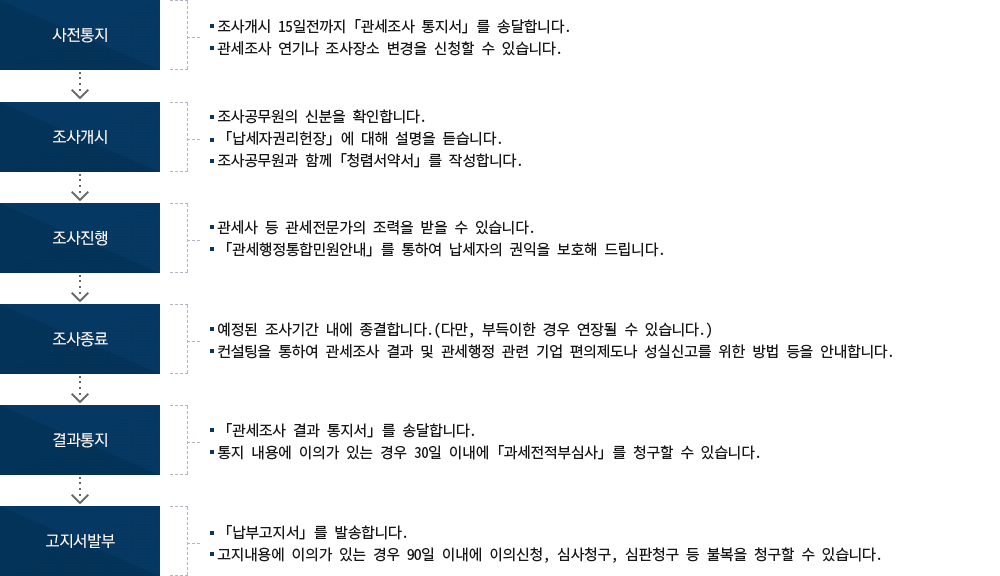

관세조사는 이렇게 진행됩니다.

- 사전통지

- 조사개시 15일 전까지「관세조사 통지서」를 송달합니다.

- 관세조사 연기나 조사장소 변경을 신청할 수 있습니다.

- 조사개시

- 조사공무원의 신분을 확인합니다.

- 「납세자권리헌장」에 대해 설명을 듣습니다.

- 조사공무원과 함께「청렴서약서」를 작성합니다

- 조사진행

- 관세사 등 관세전문가의 조력을 받을 수 있습니다.

- 「관세행정통합민원안내」를 통하여 납세자의 권익을 보호해 드립니다.

- 조사종료

- 예정된 조사기간 내에 종결합니다.(다만, 부득이한 경우 연장될 수 있습니다.)

- 컨설팅을 통하여 관세조사 결과 및 관세행정 관련 기업 편의제도나 성실신고를 위한 방법 등을 안내합니다.

- 결과통지

- 「관세조사 결과 통지서」를 송달합니다.

- 통지 내용에 이의가 있는 경우 30일 이내에「과세전적부심사」를 청구할 수 있습니다.

- 고지서 발부

- 「납부고지서」를 발송합니다.

- 고지내용에 이의가 있는 경우 90일 이내에 이의신청, 심사청구, 심판청구 등 불복을 청구할 수 있습니다.

문의처

관세청 기업심사과 042-481-7973

콘텐츠 만족도 조사

페이지에서 제공하는 정보에 대하여 어느 정도 만족하셨습니까?